(封面怨念:会计师的徽章是真的丑)

作为会计职业资格的天花板,其实JICPA并不是孤独的,它有一个孪生兄弟是税理士,在很多场合税理士和公认会计师往往被放到一个盒子里处理,包括厚生劳动省对于职业的分类统计里,税理士和会计师被分到了同一个框子里进行评价,但税理士和会计师之间还是有许多的不同点,这里可以拿出来说说。

1. 服务对象的区别

会计师从考试设计之初所考虑到服务对象即为大企业及以上企业,大企业(会社法第2条6)

「大会社とは、最終事業年度に係る貸借対照表の資本金が5億円以上、または、最終事業年度に係る貸借対照表の負債の部の合計額が200億円以上である株式会社をいいます」大企业具有设置会计监察人的义务(会社法328条 第1項・第2項),

而税理士的服务对象则在实务上考虑为中小企业,曾经有同一个大学的创业团队问我报价负责财务从记账到报税的价格,打听了一下税理士方面给出的价格是30W日元/年,后来在职场上陆陆续续打听也证明了一般税理士对于会计一箩筐的服务一个企业年价格大约在30W到100W左右。

因此,可以简单地理解,会计师原则上从属监察法人(一般是四大),服务于上市公司级别的企业,而税理士原则上独立开业,在并不隶属于某个法人的情况下,具有数个到数十个中小企业客户,并且为他们提供财务服务(一般来说微小企业的会计实务上,只在年终报税的节点,进行财务整理时需要提供服务)

注:会计师可以无条件登录税理士(后述),基于此,有不少地方出身合格者在四大度过了考试后3年到5年通过了最终的登陆考试后会选择回到家乡独立开业(成立自己的会计师事务所),其本质上来说和税理士从事的工作并没有什么区别,再加上需要跳槽的人也会在这个节点陆续跳走,被看作是第一波离职潮。(独立开业做监察法人要求最少有5个会计师,对于只在四大里工作了三四年的人来说难度可想而知,一般是manager以上级别考虑的情况)

四大的税理士法人则是一个例外,也是服务于大企业是税务问题,海外支付转移等(监察法人虽然可以做,但是考虑专业度问题一般会让自己的税理士法人参入)。要注意的是原则上四大的税理士法人是有新卒采用的(监察法人除了RA只存在资格采用,不考虑培养program的话),但是税理士法人的career如果在没有考过税理士的情况下几乎是一片荒漠(字面意义上的,晋升基本可以不考虑),如果不是要考税理士的人,可以说是最下下之选,除非一进去就考虑攒满工作经验借着四大的名头往外跳走,否则一定要慎重,虽然比con和ra啥的都要好进的多。

2. 考生母集团的区别

曾经有人很形象的比喻过,公认会计师的考试是100米冲刺,考验的是爆发力,而税理士法人则是马拉松,考验的是耐力。JICPA虽然在改革后也导入了论文科目合格,但其要求在通过短答(短答不存在科目合格)的情况下,必须3年内取得全科目合格,也就是3次机会内要求全合格。而税理士则采用终生科目合格制度,原则上5科中的任意一科通过考试则终生免试。

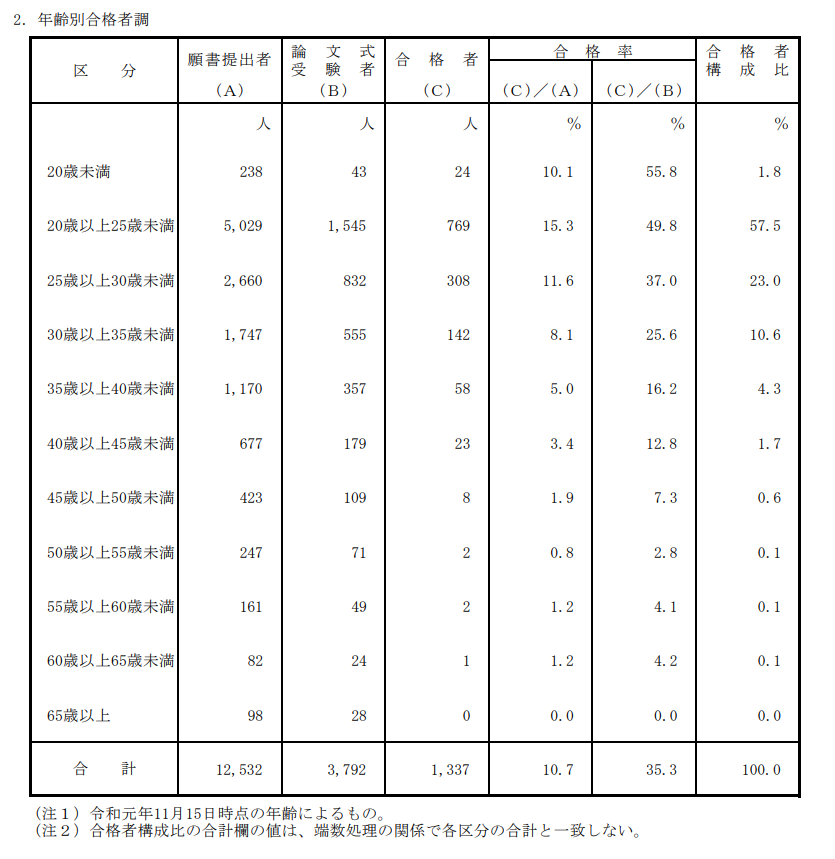

加上其服务对象的区别,造就了两个母集团间考生的差异,会计师考试合格者平均年龄25岁左右,而税理士则可以在41岁以上的合格者占据最多阶层的38%。

可以说税理士允许长期战,有很多上班族经过了五年以上的时间才合格税理士也是毫不稀奇的,而会计师虽然平均合格期间也长达3到4年,但和税理士比起来也算得上是要求疾风骤雨般猛攻而下的短期战斗了。

注:税理士考试存在完全免考合格和大幅免除考试的情况

1. 资格参入

会计师和律师无条件参入税理士,无条件登录

2. 职务参入

国税局工作23年以上的公务员,无条件登录

3. 学位参入

从硕士学位开始即可从5科中免除若干科目(跟学位专业相关),考虑到同时获得税法博士和会计学博士才可以完全彻底免考,这种情况基本不太可能,因此可以认为是一种大幅度的免除。

所以税理士完全参加考试者(一科不免)反而是少数派,反而是国税のぼり(国税局登陆这)、会計士のぼり(会计师登录者)以及免考利用者占据了每年合格者的约70%,也就是说,只有不到30%的人是完全无免考的。

3. 考试内容的区别

前提:之前已经介绍了税理士和会计师的考试特征,考虑到税理士的考试跨度远大于会计师,其复习维持时间的综合计入的情况下会大于会计师集团(会计师一般取一次合格的学习时),既然无法排除因为考试跨度变长造成的统计时间上的歪曲,故不比较总学习市场。(参考来说会计师3500—4000(靠近比较对象的中长期路线,1.8年到2.5年的情况下),税理士则为4000左右(较短期3年)。)

会计师短答4科论文8科的分类下,基本可以被分化为以下母集团

会计母集团(财务,管理)

监察母集团(监察论)

法务母集团(企业法)

税务母集团(租税法)

其他母集团(选择科目,民法,统计学,经营学,经济学etc)

税理士的分类则单纯很多

会计母集团(财务会计,计算理论各一科)

税务母集团(两大主税及1个选择科)

这里比较其母集团的情况下会方便很多。

① 会计母集团

考虑到税理士并没有管理会计,单独比较母集团里的财务会计的情况下,难度比肩会计师的财务会计(没有任何逊色的余地)。无论从母集团的规模体积还是内容质量上来说,其学习时长约等于会计师财务会计总时长。

(出于好奇做过几次,体感难度也的确和会计师论文考试极为相似。)

② 税务母集团

会计师的租税法是三大主税(法人税,所得税,消费税),不存在选择的余地。税理士则将法人和所得列为必修,其他从7税任意选出其一,这里为了比较方便选择为消费税进行比较。

结论:税理士的税法母集团vs会计师的税法母集团具有压倒性的优势。(有一说一,不可能因为我是会计师合格者就偏袒会计师考试)

原因主要是因为会计师论点构造问题税法虽然体量是老二(略大于管理会计),但吃了登场晚的亏。质量相当非常微妙。

租税法的尴尬就在于它是一个纯论文科目,并不出现在短答考试中。这就意味着对于12月合格组来说,租税法的合格时间尚且只有短短的8个月(短答一般要12个月)。而五月合格短答的人如果要在当年8月合格论文,留给租税法的时间只有3个月,在这种情况下的质量可想而知。租税法虽然作为会计师的鬼门关,但好在大家的学习质量都很微妙,素点上来说,100分的租税法大约只需要考到40分即可到达合格线不拖后腿。

要把租税法放入短答也是不现实的。短答因为其庞大的1800小时的学习时间,已经倒逼合格率至10%的关卡,如果再放入租税法这个庞然大物则必然突破2000大关,进一步拉低合格率,考虑到这一点它也只能尴尬的被放在了论文里。

PS:税理士的爹是国税局,会计师的爹是金融厅,所以两者其实不是一个官僚系统的,因此二者关系相当微妙,会计师能够无条件登录税理士主要是长久以来的沿袭,而税理士业界也一直有阻止会计师无条件登录的声音(认为会计师税法的质量微妙),协会考虑到这一点加大了会计师考试的税法科目难度,并且在3年后的登陆考试中进一步难化了税法科目(也是导致登陆考试近些年合格率大跌到40%的主要原因)。

当然整体母集团打不过并不代表完全被压倒,作为在预备校担当了税法科目的人来说,税理士这种级别的国家考试的出题倾向也是非常需要参考的一个指标,在体感的情况下我个人的意见大约是

会计师税法前300位(合格者共1300人左右)的平均水平大概可以通过税理士的母集团中的法人税(消费税/所得税的话微妙),300位以下则基本是要被吊打了。(租税法的母集团水平差异非常悬殊。)

总结

会计师专注大企业且合格者平均年龄年轻于税理士,会计师更多的是一个封闭集团不允许税理士进入,在考试内容上可以压倒税理士的会计母集团,但是税法母集团则需要上位者进行挑战*且仅限于法人税。。

税理士专注中小企业居多,四大的税理士法人虽然服务大企业但还是一个税理士中心的professional firm。税理士四通八达,参入难度小于会计师,但单从考试质量上来说担得起财务和税务专家的名号(不考虑管理会计的话),且合格者年龄普遍较大,独立开业是税理士的一般道路。

以上